本文介紹值得長期關注的三個專案:Cow Protocol、Uniswap、Jupiter。(前情提要:老實淘金沙:如何尋找穿越牛熊的長線投資 )(背景補充:Dragonfly 合夥人:錯過 0.04 美元 Solana 種子輪投資,是我這輩子最糟糕失誤 )

本文目錄

三。交易賽道:Cow Protocol、Uniswap、Jupiter3.1 Cow Protocol業務現狀產品和機制盈利模式業務資料交易量協議收入協議激勵競爭情況UniswapXUniversalXCow Protocol 的競爭優勢一。產品二。品牌主要挑戰和風險嚴酷的競爭環境市場週期與 EVM 生態的繫結估值參考COW 代幣估值3.2 Uniswap業務現狀核心產品業務資料DEX 交易量和 Fee多鏈資料Unichain 的業務資料競爭情況Uniswap 的競爭優勢1. 網路效應與流動性深度2. 品牌與使用者習慣帶來的黏性3. 多鏈部署的生態卡位主要挑戰與風險激烈的競爭格局及新模式的衝擊社群治理效率低下,代幣缺少價值掛鉤估值參考3.3 Jupiter業務現狀盈利模式代幣激勵競爭情況聚合交易衍生品交易主要挑戰和風險業務拓展過於激進,效果存疑沒有自建流動性池未經熊市考驗估值參考

在此前發表的《沙裡淘金:尋找穿越牛熊的長線投資標的》2025 上篇,我們梳理和介紹了借貸賽道的 Aave、Morpho、Kamino,MakerDao,以及質押賽道的 Lido、Jito 幾個專案。本文作為系列文章的中篇,將繼續介紹擁有優質基本面,具有長線關注潛力的專案。

PS:本文為兩位作者截至發表時的階段性思考,未來可能發生改變,且觀點具有極強的主觀性,亦可能存在事實、資料、推理邏輯的錯誤,本文所有的觀點均非投資建議,歡迎同業與讀者的批評和進一步探討。

三。交易賽道:Cow Protocol、Uniswap、Jupiter

3.1 Cow Protocol

業務現狀

Cow Protocol 是一種去中心化交易聚合協議,核心產品是去中心化交易聚合器 CoW Swap。名稱中的「CoW」代表 Coincidence of Wants(需求的匹配),即利用撮合機制直接匹配買賣雙方需求。CoW Swap 通過批量競價撮合(Batch Auctions)作為價格發現機制,將使用者的交易意向(下單需求)彙總,在每個區塊進行統一清算。

這種機制允許在無需傳統做市商或流動性池的情況下直接匹配使用者訂單,當兩方正好想交換彼此所需的資產時,交易可直接成交,避免了中間環節費用。對於無法直接撮合的部分,CoW Swap 再將剩餘訂單路由到去中心化交易所 (DEX) 或其他聚合器獲取流動性。這一設計最大程度減少了滑點和手續費,並通過批量撮合使所有在同一批次成交的交易共享同一清算價格,消除先後手順序導致的價格不公平。

此外,CoW Swap 引入了 Solver(求解者)競價機制:多個第三方求解者競爭為使用者提供最佳交易執行方案,勝出者獲得執行該批次交易的權利並承擔鏈上 gas 費用。使用者只需線下簽名訂單意向,無需自行支付上鏈手續費,未成交也不會產生交易成本。這種「意向撮合 + 求解者競價」的模式使得使用者體驗更加友好(無需擔心交易失敗的 gas 損失),並提供了一定程度的 MEV(最大可提取價值)防護 —— 由於訂單撮合在鏈下進行,求解者需競價返還 MEV 給使用者,使搶先交易等 MEV 攻擊難以奏效。

CoW Swap 目前在以太坊、Arbitrum、Gnosis 和 Base 上提供服務。

除了 Cow swap,Cow Protocol 的另一個產品是 MEV Blocker,由 CoW DAO 聯合 Beaver Build 和 Agnostic Relay 等合作伙伴開發。使用者將錢包的 RPC 切換為 MEV Blocker 後,其交易會經過一套私有的搜尋者網路(而非進入以太坊的公開記憶體池,被所有的搜尋者可見,導致遭遇 MEV 攻擊),從源頭阻止三明治攻擊和搶先交易攻擊。

* 以太坊網路的常規交易被打包進區塊的流程:使用者發起交易後,交易首先進入公共記憶體池;搜尋者監控記憶體池,尋找 MEV 機會,並將交易打包成捆綁包;構建者接收來自搜尋者的捆綁包,並構建區塊;驗證者從構建者處接收區塊,進行驗證並新增到區塊鏈中。

Cow Protocol 的收入來源大致分為兩類:

1. 來自 Cowswap 的交易盈餘(Surplus)分成,所謂交易盈餘,指的是 Cowswap 通過其競價網路,為使用者提供的比初始報價多省下來的錢,目前 Cowswap 對大部分網路的交易盈餘收取 50% 的費用,但收費不超過該交易量的 1%。

此外,對於那些集成了 Cow Protocol 的外部協議(合作伙伴),Cow Protocol 會從合作伙伴產生的交易費用(比例可以自定義,但不超過交易量的 1%)中抽取 15% 作為服務費。

最後,Cow Protocol 還會對部分網路的整體網路交易量收費,比如 Gnosis、Arbitrum,收費比率目前為成交量的 0.1%(穩定幣等特殊交易對除外)。

2.MEV Blocker 產生的收益,從驗證者通過 MEV Blocker 獲得的收益中抽取,比率大約為 10%。

在協議的收入構成中,大部分收入由 Cowswap 的交易盈餘分成貢獻,所以我們後續關注的業務資料也將以 Cowswap 為主。

我們將重點關注 Cow Protocol 的交易量以及協議收入這兩個業務資料。

作為新興的意向撮合協議,CoW Swap 在過去三年經歷了快速發展。2021 年協議尚處於起步階段,早期交易量較小。進入 2022-2023 年,Cow Protocol 隨著 DeFi 領域對 MEV 防護和高效聚合交易的需求增長,業務資料開始提升。在 2024 年,協議交易量進一步大幅攀升:月度交易量在 2024 年底創下新高,2024 年 12 月單月成交額接近 78 億美元,2025 年 2 月仍有近 69 億美元,遠高於往年水平。

值得一提的是,CoW Swap 因提供大額、低滑點交易方案,日益受到 DAO 組織和專業機構青睞。2023 年約有三分之一的 DAO 鏈上交易量通過 CoW Swap 完成,而到了今年 2 月,這一比例攀升至 79.5%

進入 2024 年以後,Cow Protocol 開始積極探索協議創收,進行了多輪的創收測試,收入也呈現為逐月逐步增長的穩步趨勢。2025 年 1 月作為收入的最高月份(以 ETH 個數計算),單月協議收入為 641 個 ETH,以月均 ETH 價格 3328$ 計算,約為 213 萬 $。2 月收入 586 個 ETH,以月均 ETH 價格 2668 計算,協議收入約為 156 萬 $。

目前 Cow Protocol 的主要開支是面向 Cow Protocol 網路 solver 的 Cow 代幣激勵,網路 solver 根據自己提供的交易方案的品質(為交易者提供的交易盈餘)獲得 Cow 代幣獎勵。根據 Tokenterminal 的統計,過去一年 Cow 代幣獎勵的支出約為 740 萬美金。而 2025 年的 1、2 月協議代幣激勵為 85.8 萬美金、96.1 萬美金,低於同月協議收入的 213 萬美金、156 萬美金。

根據 Cow Protocol 官方在今年 1 月披露的 2024 年度專案收支,在不考慮協議的開發成本的情況下,2024 年支出給的 Solver 代幣獎勵約為 520 萬美金,而全年的協議收入約為 600 萬美金,收入已經超過代幣激勵支出。

競爭情況

Cow Protocol 的主要戰場是去中心化交易聚合器領域。該領域早期由 1inch 一家獨大,然而近兩年格局開始多元化。根據 2025 年 3 月 The Block 的最新資料(未包含 UniswapX),1inch 的市場份額已經跌落榜首(3 月 5 日,1inch 的 Fusion 功能遭遇攻擊,損失超過 500 萬美金,加劇了使用者對其安全的擔憂),僅以 22.8% 屈居第二位,而 Cowswap 以 33.85% 反超,首次月度資料位居第一。

除 1inch 和 CoW 之外,排名前五的聚合器還包括 ParaSwap、0xAPI/Matcha(0x 協議提供的聚合介面)以及的 KyberSwap 和 Bebop 等。這些競爭者各自份額在 10% 左右或以下,其中 ParaSwap 與 0x 歷史較長、使用者基礎穩定,而 KyberSwap(Kyber Network 轉型做聚合)和 Wintermute 推出的 Bebop 都在近期獲取了一定增量使用者。

整體而言,DEX 聚合賽道的競爭態勢未減,新玩家不斷出現,CoW Protocol 雖然成為了這個領域的新領頭羊,但地位尚不算穩固。

除了傳統的聚合交易產品之外,另外兩個值得關注的競品專案是 Uniswap 推出的 UniswapX,以及由 Particle Network 推出的全鏈交易平臺 UniversalX。

UniswapX 是 Uniswap 團隊於 2023 年下半年推出的跨平臺聚合交易功能。UniswapX 本質上為使用者提供類似的意向訂單 + 填單人機制:使用者在 Uniswap 前端提交離線簽名訂單,網路中的第三方「填單者」(filler,類似於 Cow Protocol 網路的 solver 角色)可以承接訂單並在鏈上替使用者交易。

其流程是,填單者出具報價並在短時間內享有獨佔撮合權,若在限定時間未能成交,則進入荷蘭拍賣階段,由更多填單者參與競價。這一模式與 CoW Swap 求解者競價有異曲同工之處,都屬於鏈下撮合、鏈上結算的方案。憑藉 Uniswap 的品牌和龐大使用者基礎,UniswapX 自推出以來快速整合進其前端介面,並上線了 ETH 網路。

值得關注的是,業界曾一度質疑 UniswapX「抄襲」了 CoW Swap 的意向撮合模型。包括 Curve 官方在內的聲音指出,CoW Swap 早已開創求解者模型,UniswapX 並非首創。儘管存在爭議,UniswapX 依然利用 Uniswap 生態佔位優勢在短時間內獲得了可觀交易量,在 2024 年初,其在 EVM 聚合交易市場的份額一度超過 10%(彼時 Cowswap 的份額約為 14%),不過後續其市場份額逐步下滑,根據今年 3 月 Cow Protocol 披露的資料,UniswapX 在聚合交易的市場份額約為 5.5%。

UniversalX 是另一備受關注的新專案,聚焦於跨鏈聚合交易。由 Particle Network 推出並於 2024 年末上線主網,目標是在無需跨鏈橋的情況下實現任意鏈上資產的交易。其核心理念是「鏈抽象」:使用者可以將多個鏈的資產存入統一的鏈上帳戶,通過 UniversalX 的平臺用統一餘額買賣任意鏈的代幣,平臺將在背後自動完成跨鏈兌換和結算。

作為聚合器領域的新進入者,UniversalX 切入的是跨鏈交易這一細分賽道,與 Cow Protocol 等主要在單鏈聚合的專案形成一定差異化。不過,隨著多鏈生態的發展,UniversalX 可能在未來與 Cow Protocol 產生競爭關係,如果 Cow Protocol 擴展套件至更多鏈或提供跨鏈功能,將進入 UniversalX 的競爭領域。

Cow Protocol 的競爭優勢

面對激烈競爭,Cow Protocol 能夠崛起並穩步增長,其競爭優勢可以從產品和品牌兩方面來分析:

・交易產品的技術與機制優勢:Cow Swap 是首個將批量拍賣撮合和求解者競爭應用於 DEX 聚合的協議,具有先發優勢。其獨特的 Coincidence of Wants 直接匹配機制,可在無需傳統流動性池時完成交易,減少了使用者對 AMM 池的依賴,降低了滑點和手續費。同時,統一清算價機制避免了交易順序導致的價格剝削,使重度交易者尤其是機構單可在公平價格下成交。

相比之下,後來的 UniswapX 和 1inch Fusion 等雖然借鑑了類似思路,但在具體實現上有所差異,例如 CoW Swap 採用每區塊一次的密封式競價,所有方案同時提交後擇優執行,最大程度壓縮 MEV 空間。這種機制被認為比 UniswapX 的限時獨家填單和荷蘭拍更能防止搶先交易等不公正行為。

・MEV 防護與安全性:Cow Protocol 交易服務 +MEV Blocker 的雙產品結構,進一步增強了交易的抗 MEV 能力,將使用者交易從以太坊的公共記憶體池抽離,轉由受信任的求解者批量釋出到以太坊上,有效降低了遭受前跑、夾擊等 MEV 攻擊的風險。此外,協議對求解者的報價滑點和執行結果有嚴格限制,從機制上壓縮了礦工和搜尋者提取 MEV 的空間。這些措施使 Cow Swap 成為目前 最注重使用者保護 的交易平臺之一。對於大額交易和 DAO 金庫管理者而言,這樣的 MEV 防護極具吸引力。

Cow Protocol 作為首個推出批量拍賣撮合與求解者競爭機制的交易產品,再疊加其抗 MEV 的產品特性,其安全和替交易者節省費用的價值主張深入人心,在心智上逐漸成為了大額交易者們的第一選擇,輕易不會發生改變,這種使用者習慣的背後是 Cow Protocol 基於產品形成的品牌和口碑積累,也是協議最終能逐漸實現盈利的來源。

1inch 過去一年的月活躍用戶

Cow Protocol 過去一年的月活躍用戶

主要挑戰和風險

聚合交易賽道競爭激烈,前有 1inch、kyber、DoDo 等老牌專案,後有由 Wintermute 扶植的 Bebop 這樣的新生力量,此外像 CEX、錢包等離使用者更近,擁有強大入口和前端優勢的產品,以及 UniversalX 這樣的鏈抽象概念產品,也一直在積極探索交易類的產品創新和爭取更高的使用者滲透,長期來它們與 Cow Protocol 的關係是「競大於合」的。因此儘管目前 Cow Protocol 的市場份額已經反超 1inch 躍居第一,但是在這樣高壓的競爭下,要保持住市場份額並不容易,也會直接抑制協議與使用者和供應商(solver)們的議價能力,讓「市場份額」和「協議利潤」的兩個目標之間存在明顯矛盾。

市場整體週期的蕭條會造成總體交易量的萎縮,對 Cowswap 的交易量形成衝擊,這一條自不必多說。其他交易類產品也同樣受此影響,後續不再贅述。

目前 Cow Protocol 僅在以太坊生態提供服務,如果以太坊生態發展不及其他公鏈,自然也會抑制 Cow Protocol 的發展空間。下文中將會提到的 Uniswap 同樣面臨此風險,筆者也不再重複。

估值參考

Cow 目前總量 10 億,根據 Coingecko 資料,目前流通比率約為 41.5%,未來一年有 19.61% 的代幣流通膨脹率。

目前 Cow 的代幣用例主要是治理,隨著後續協議收入的上升,可能會進行代幣回購,此前也嘗試過質押 Cow 降低手續費率。

從與自己相比的縱向估值來看,隨著業務資料的持續上升,Cow 的 FDV 也在本輪創出了新高(不考慮專案剛發幣首月由於代幣極低的流通率導致的異常值),最高市值在去年 12 月底創出了 9.9 億的 FDV 峰值,隨後迎來了大幅回落,目前約為 2.8 億美金。

我們通過 FDV 與協議收入的收益倍數,就 Cow 的 PS 值進行縱向對比:

由上圖可以看出,儘管 Cow 的 FDV 近一年多來呈現上升走勢,但隨著業務收入的上升,其 PS 值還是展現出明顯的下降,相比以前更具價效比。

從競品的橫向對比來看,聚合器領域的可比專案中,1inch 是最直接的對標物,考慮當前 1INCH 並沒有直接的代幣價值捕獲,協議也沒有穩定、公開的協議收入,我們主要通過兩個協議的 FDV 與交易量的比值來進行對比。

由上圖可以看出,隨著 Cow 價格的回落和業務資料的上升,其市值 交易量比,從 25 年 2 月開始首次低於了 1inch,擁有了更高的橫向價效比。

3.2 Uniswap

業務現狀

Uniswap 是以太坊上最大的去中心化交易所 (DEX),目前主要產品包括其 DEX 協議(現已部署在以太坊主網和多個擴展套件鏈上)以及新近推出的 Unichain 專屬 Layer 2 網路。

Uniswap 協議的費用開關模式尚未開啟,因此協議本身過去沒有直接收入(但 Uniswap Labs 對其官方前端部分代幣交易收取 0.15% 的介面服務費)。

不過,2024 年 11 月官宣上線的 Unichain 後續將通過質押 UNI 獲得交易排序器的費用分成,從而在無需開通費用開關的情況下直接向 UNI 持有者分配價值。

對於 Uniswap,最主要的業務資料為交易量和 Fee;而對於 Unichain,我們主要關注鏈上的活躍地址數,主要生態,以及鏈上的資金規模。

Uniswap 的交易量和 Fee

Uniswap 的交易量整體來說仍然隨著市場的發展保持著增長,並分別在過去的一年的 3 月、12 月分別創出了月度交易量的歷史新高,不過近期隨著市場的行情轉冷,交易量明顯回落。

值得注意的是,本輪週期 Uniswap 的 Fee 指標仍未超越上一輪的峰值和次峰值,顯示出手續費的比率隨著週期的推進在下降,LP 的競爭更加激烈。

得益於多鏈部署(目前涵蓋 11 條 evm 鏈),尤其是 Coinbase 推出的 Base,Uniswap 的活躍使用者數也在去年 10 月創出新高,達到 1900 萬,該業務資料的增速遠超交易量的增長,顯示出了 L2 在引入新使用者上的能力。

Uniswap 的月活躍位址數的多鏈分佈

其中,Base 是活躍使用者的主力軍,佔到 Uniswap 在所有鏈活躍使用者數的 82%。

不過,從交易量來看,以太坊依舊是 Uniswap 的主戰場,交易量佔比約為 62%,其次是 Arbitrum 的 23%,然後才是 Base 的 8.4%。

Unichain 自從今年 2 月初正式上線以來增加較快,三月初的周活躍地址數已經達到了近 12 萬個,該資料在所有 L2 中排名第 7,高於 zksync、Manta、Scroll 等知名 L2 專案。

而 Unichain 的已橋接資產價值仍然不高,目前僅有 1400 萬美金左右。

而生態方面,Unichain 官方已經列出的生態專案已有 80 多個,不過大部分實際業務尚未正式上線。以 Defi 為例,實際上線的知名應用,除了 Uniswap 本身之外,目前只有 Venus(總存款 567 萬美金)。

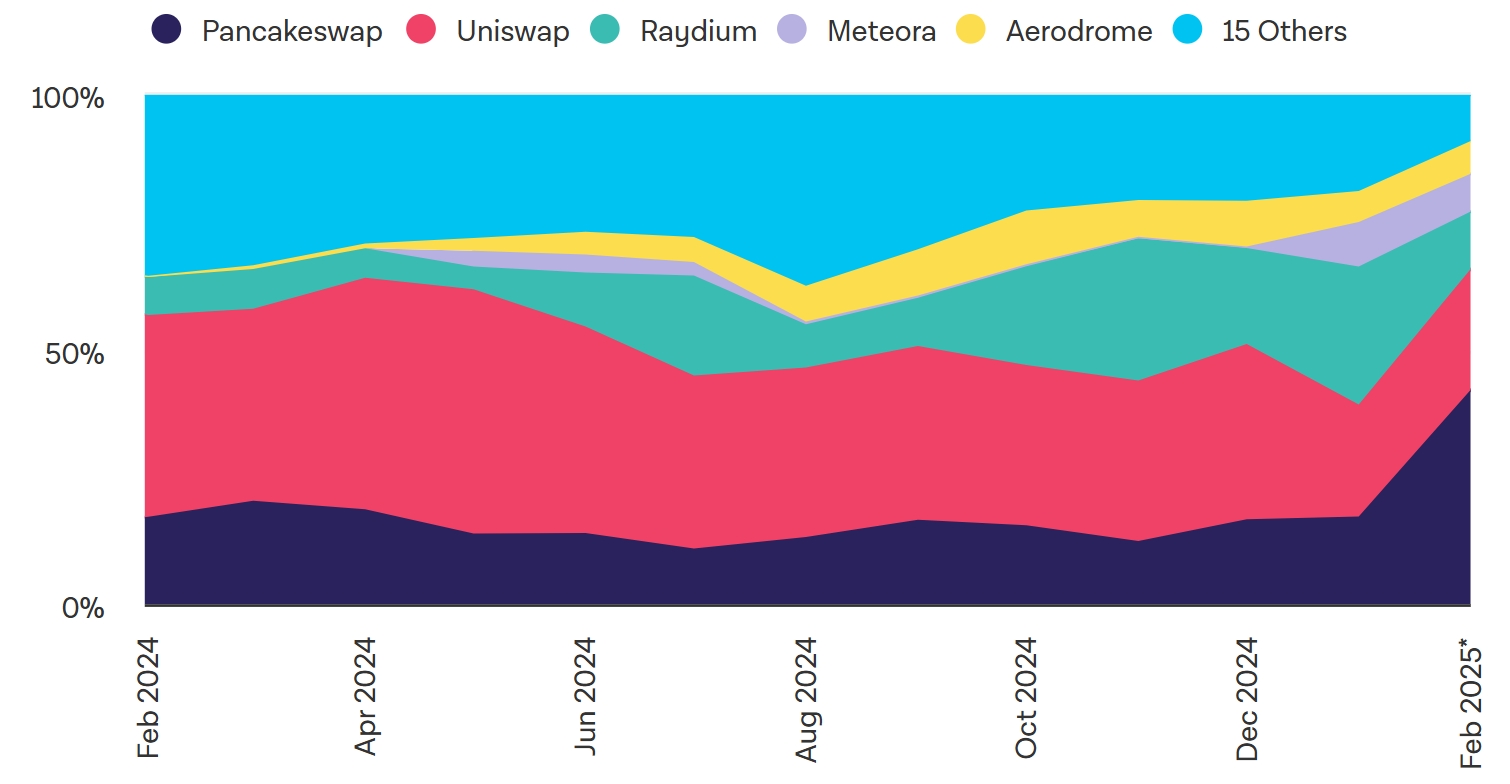

Uniswap 在過去一年仍然佔據 EVM 生態的 DEX 市場頂級,整體市佔率仍然維持首位,但市場份額的整體趨勢持續下滑。下圖是 EVM 生態(包含所有的 EVM L1、L2)所有 DEX 的市場份額走勢。

第二名是 Pancakeswap,第三名則是 Aerodrome,分別是 Bnbchain 和 Base 的頂級 DEX(儘管 Uniswap 在這兩條鏈也進行了部署)。

而 ETH、Bnbchain、Base 也是 EVM 生態鏈交易量最大的三條鏈,與 Uniswap、Pancake、Aerodrome 的市場份額排名一致。

而就 Unichain 而言,由於上線時間不長,其生態仍然比較薄弱,正處在應用、資金的冷啟動階段,除了活躍使用者數增長不錯之外,其他業務資料與主流 L2 相比差距仍然很大。

Uniswap 的競爭優勢

Uniswap 的競爭優勢可歸納為:

最大的流動性池吸引最多交易者,反之亦然,更多的交易者和交易量,吸引更多的代幣來這裡部署流動性,形成自強化迴圈。

Uniswap 作為最早將 AMM 模式在 Defi 領域推廣開的專案,擁有最高的品牌(包括知名度和正統性)和信譽,無論在交易者還是流動性部署者心中都有很高的心智佔位,即使在 Dex 和各類聚合器非常豐富的如今,仍然有很多使用者習慣性在 Uniswap 的前端進行交易,即使它會多收取一道交易手續費。Uniswap 的品牌在其構建 L2 時也發揮了重要作用,在 L2 上線之初就吸引到了很多優質專案的測試和加入,使用者增長也很迅速。

Uniswap 在大多數主流 EVM 鏈都進行了產品部署,並且在大多數鏈的成交量都位居前三。這一方面為 Uniswap 在多鏈時代守住了基礎陣地,也為 Uniswap 後續的多鏈聚合交易功能奠定了基石,更容易實現多鏈流動性的互通。

主要挑戰與風險

雖然 Uniswap 從市場份額來看仍有一定優勢,但一方面其傳統的以太坊競爭對手如 Curve 等仍然堅守陣地,另一方面 Uniswap 在其他 EVM L1&2 上的突圍也並不順利,各條鏈均有自己的強勢地頭蛇與之競爭(Bnbchain 的 Pancake、Base 的 Aerodrome、Arbitrum 的 Camelot 等)。

更值得關注的是各類新興交易模式對其挑戰:RFQ 協議(Request-For-Quote)和批量競價撮合模式正在興起,以 CowSwap 為代表的專案允許做市商(solver)直接報價,提高大宗交易價格效率,減少 AMM 滑點和 MEV,深受專業交易者和鯨魚的青睞,顯著分流了 Uniswap 的交易量。

雖然 Uniswap 後來也推出了採用類似機制的 UniswapX,但從目前來看並未能拖慢 Cowswap 等專案的增長速度。此外,錢包、CEX 等擁有明顯前端優勢的產品,也紛紛發力交易場景,試圖切入使用者行為的上游,讓 Uniswap 只能成為更為被動的「受價者」,面對殘酷的報價競爭。

長期關注 Uniswap 治理論壇的投資者大多會發現:相比其他治理效率較高,口碑較好的 Defi 專案(如 Aave),Uniswap 的治理效率是非常低下的,具體體現在速度的遲緩、資源的浪費,以及對戰略指標的聚焦不足。

以具體事例來說:

1. 社群最關心的費用開關問題已經反覆討論將近 3 年,至今未有結果;

2. 為各類與 Uniswap 北極星指標(交易量)關係不大的研究、組織提供各類捐贈和預算,但收穫的結果對專案助益寥寥。

社群治理水平的低下,以及對 Uni 代幣價值掛鉤的漠視和拖沓,顯然對 Uni 的代幣價格有長期的負面影響。

估值參考

由於 Uniswap 尚未獲得正式的協議收入,而 Unichain 的 Fee 相對於其市值來說,少到基本可以忽略不計,我們採用 Uniswap 的市值和其 Fee 的比值(PF),就縱向和橫向進行估值對比。

縱向對比來看,Uniswap 今年 2 月的 PF 為 6.77,處在絕對的歷史低位,從 Uniswap 發幣以來,歷史上比這個指標更低的月份僅有 3 個,分別是 2022 年的 5-6 月(三箭暴雷),以及 2024 年的 4 月(山寨幣大回調 +Uniswap 收到 SEC 的 Wells Notice)。而三月該指標略升至 7.26。從這個指標來看,市場目前顯然對 Uni 代幣的前景感到極度悲觀。

橫向對比的標的,我選擇了同為 DEX 的專案,同時也是市場份額僅次於 Uniswap 的 Pancake 和 Aerodrome,之所以沒有選擇 Curve,是因為其除了 DEX 之外,目前還有借貸的主營業務,與前三者可比性不強。

從三者的 PF 指標來看,似乎 Uniswap 的估值顯著高於 Pancake 和 Aerodrome。但是我們在此之上還需要考慮兩個因素:

Uniswap 沒有進行任何代幣補貼,而 Pancake 和 Aerodrome 仍在進行較高規模的代幣補貼,尤其是 Aerodrome,其 2 月的代幣激勵價值高達 2700 萬美金(見下圖)

Uniswap 還有 Unichain 這條第二增長曲線 Uniswap 的多鏈生態建設得更好,雖然 Pancake 也在多條鏈進行了部署,但運營情況與 Uni 相比有較大差距,而 Aerodrome 是一個單鏈 DEX

整體來說,即使考慮到 Uniswap 與 Pancake 和 Aerodrome 業務的相似性,其 PF 橫向估值對比的參考性是弱於縱向對比的參考性的。

3.3 Jupiter

業務現狀

Jupiter 從聚合交易出發,通過產品的不斷拓展和並購,目前已經形成了圍繞 Solana 鏈上交易的全鏈路佈局,並在橫向擴展套件至其他鏈和生態。Jupiter 體系內的主要產品包括:

・主站自營交易產品:包括聚合交易(Instant)、現價訂單(Trigger)和條件單(Recurring)交易,是 Jupiter 最早上線的產品,也是其使用人數最多的產品。單日的交易次數在 1 月 20 日創下了 5700 萬筆的記錄

主站的 Trenches 產品,即此前的 Ape.pro,ape.pro 的產品形態為針對 Meme 的特定產品工具,與 Phonton/GMGN 等典型 meme 交易工具產品形態一致,不過 2 月底,ape.pro 並入 Trenches 之後,其產品形態與 jupiter 的聚合交易產品形態相差不多。

主站的 Perps 產品,其核心產品邏輯與 GMX 相類似,提供 BTC、ETH 和 SOL 的槓桿多空以及收益耕種。這部分的 TVL 高峰超過 20 億美金,是 Jupiter TVL 的主要組成部分。高峰時期日均交易量也接近 10 億美金,是 Jupiter 早期的主要現金流業務。

以上可以算作 Jupiter 目前的主要產品。除此以外,Jupiter 體系內還有如下產品:

Meme 交易平臺 Moonshot。2025 年 1 月,Jupiter 宣佈收購了 meme 交易平臺 Moonshot 的多數股權。

Moonshot 是最近半年內異軍突起的 meme 交易平臺,憑藉絲滑的法幣入金體系和簡潔流暢的交易流程吸引眾多使用者前來交易,並產生了 Moonshot 上幣效應,尤其以 TRUMP 上線時最為火熱。

流動性平臺 Meteora。

Meteora 由 Jupiter 早期的一位共同創辦人(Ben Chow)創辦,儘管與 Jupiter 沒有明確的控制關係,但也被視作 Jupiter 生態的重要組成部分。不過 Meteora 後續會自行發幣,儘管 Meteora 屬於 Jupiter 生態,但是與 JUP 代幣關係則比較迂迴。

LST 產品 jupSOL,jupSOL 在 2024 年推出後迅速佔據了可觀的市場份額,目前 jupSOL 是 jitoSOL、bnSOL 和 mSOL 之後的第四名

Launchpad LFG,除了 JUP 代幣本身之外,LFG 在 2024 年還先後 Launch 了跨鏈通訊協議 zeus 的治理代幣 ZEUS、LST 協議 Sanctum 的治理代幣 CLOUD 和跨鏈協議 debridge 的治理代幣 DBR 以及其他幾個 meme 專案,雖然上線專案較少,不過品質相對較高。

投資組合管理平臺 Jupiter Portfolio。今年 1 月 Jupiter 官宣收購了鏈上投資組合追蹤器 Sonarwatch,並在 1 月 30 日正式上線了 Jupiter Portfolio。移動端錢包 Jupiter Mobile,在收購了 Solana 的移動端錢包 Ultimate Wallet 後,Jupiter 推出了其移動端錢包。

全鏈網路 Jupnet,於今年 1 月底推出,目標是實現一個帳戶訪問所有鏈、所有貨幣和所有商品,不過目前尚未有直接針對 C 端使用者的可體驗版本。交易終端 Coinhall,於 2024 年 9 月被 Jupiter 收購,主要提供 Cosmos 生態代幣的交易。通過收購 Coinhall,Jupiter 獲得了自行構建交易終端的能力,其 Trenches 產品的構建就依賴了這種能力。

目前 Cosmos 生態代幣的鏈上交易並不頻繁,日均交易量在 1000 萬美元以下。

官網除了上述面向 C 端的產品之外,Jupiter 還有很多其他的動作,比如收購了 Solana 的瀏覽器 SolanaFM。並且他們還有很多佈局中的產品,比如全鏈網路 Jupnet。

從產品佈局來看,Jupiter 作為 Solana 最大的 C 端流量入口,幾乎將除了借貸之外的所有業務方向都涵蓋在內,即便在「混業經營」態勢非常明顯的 Solana,Jupiter 的業務觸角仍然是最廣泛的。並且他們除了自營之外,還通過比較激進的收購來拓展其業務邊界。

目前 Jupiter 的收費業務包括:

聚合交易業務(包括 Trenches)收費 0.05%-0.1%、現價訂單和 DCA 收費 0.1%,衍生品業務參考 GMX 的機制,主要收費來自在開倉和平倉時收取 0.06% 的手續費,此外還有借貸費用、價格影響費等。不過衍生品的收費並非全部進入 JupiterDAO,而是將 75% 的費用分配給了其流動性提供者 JLP,剩餘的 25% 被 JupiterDAO 提取。其餘業務則不收費。

Jupiter 沒有日常的代幣激勵計劃,其主要激勵來自兩輪追溯性空投。

競爭情況

交易是 Jupiter 提供的核心服務,LST、Launchpad、錢包等其他業務某種程度上都可以看做是對交易帶來流量的再利用,所以我們主要分析 Jupiter 在聚合交易和衍生品交易方面的競爭情況。

在 Solana 交易入口的競爭中,Jupiter 憑藉聚合器的多流動性池路由的特性和出色使用者體驗,在 2024 年上半年就迅速超過了 Orca 以及 Raydium,處於絕對優勢地位(在 24Q2 佔 Solana 交易來源的 51%,來源:Messari)。

不過隨著 meme 和 Pump.fun 的大火,專門針對 meme 的交易工具如 Photon、Trojan、Bullx 以及 GMGN 等迅速在交易入口這一層面上侵佔 Jupiter 的份額,他們主打更快的交易速度以及更為全面的 meme 交易輔助功能,成為更被市場認可的「Meme 交易入口」,Jupiter 在去年 10 月份推出了同類工具 ape.pro,不過市場反應了了,最終也並入了主站的 Trenches 產品。體現在資料上,就是 Jupiter 在 24Q5 佔 Solana 的交易來源佔比下降至 38%(來源:Messari)

meme 交易在熱潮期間佔據 Solana 網路交易量的 90%,Meme 交易入口被瓜分,是 Jupiter 在聚合交易層面所面臨的最大問題。

Jupiter 的衍生品交易所已經是目前所有鏈上第二大衍生品交易所,交易量僅次於我們將在下篇中將要介紹的 Hyperliquid。具體在 Solana 鏈上,Jupiter 相比其主要的競爭對手 Drift 的優勢明顯,其交易量近期大致是 Drift 的 5-10 倍之間。

7 日衍生品交易所交易量排名

從 DAU 來看,近一個月兩者的差距同樣有接近數量級的差距。

在衍生品交易領域,Jupiter 在 Solana 網路上的地位短期來看難以撼動。

主要挑戰和風險

儘管推出了 Jupnet 擴展套件全鏈業務,但是 Jupiter 目前的核心業務還都是在 Solana,對於 Jupiter 而言,最大的未知數還是在於 Solana 網路能否維持繁榮,保持活躍的鏈上交易。

此外除了上文提到的 Meme 交易入口競爭不利的挑戰之外,Jupiter 面臨的挑戰和風險還包括:

Jupiter 的業務拓展要比絕大多數 Web3 專案都要激進的多,他們業務構想巨集大,在過去一年的時間裡頻頻通過收購的形式來拓展業務邊界。但是目前來看,很多收購並沒有起到預想中的效果,如 Moonshot 的收購和 Coinhall 的收購。

相比被收購時 1 月最高單日 6.6 億美元的交易量和千萬美元的收入,目前 Moonshot 的日交易量已經銳減至不足 500 萬美元,收入也不超過 1 萬美元。儘管 Jupiter 並沒有披露收購的價格以及支付的代價,但是對 JUP 代幣持有人而言,今天收購 Moonshot 顯然會付出更低的成本。

Moonshot 的交易量(左軸)和手續費(右軸)

對 Coinhall 的收購幫助 Jupiter 建立了其 meme 交易產品 Trenches 的能力,不過從目前實際情況來看,Trenches 產品不論從交易量還是聲量來看,相比頂級的 meme 交易產品 Photon、Bullx、Trojan、GMGN 等,都還具有很大的差距。

Jupiter 沒有自建的流動性池,其支援的 Metrora 已經開啟了積分計劃,預期會啟動獨立發幣流程,也就意味著 JupiterDAO 或者說 JUP 代幣無法捕獲「代幣在流動池交易」這個步驟的交易手續費,而這部分手續費支撐著 Raydium 在今年 1 月超過 2200 萬美元的業務收入。

在熊市中,很多在牛市中習以為常的邏輯會被打破,比如目前 Solana 鏈上 meme 交易使用者總體來看付費意願非常強,他們對於 Jupiter 聚合交易多要求的 0.05% 的費用幾乎沒有反應,因為競品的 meme 工具收費都是在 0.5% 乃至 1%。但是在熊市中,交易熱情減退之後,使用者對交易手續費的敏感度也會提升,Jupiter 可能也會陷入「市場份額」和「淨利潤」兩個目標的矛盾中。

另外,Jupiter 目前產品線中還有錢包、全鏈網路 Jupnet、投資組合管理工具 Jupiter Portfolio 等短期很難產生收入的業務,能否在熊市中維持這麼龐大的產品線也存在不小的疑問。

估值參考

JUP 總量 100 億,在今年 1 月底投票銷燬了 30 億枚,目前最大可流通代幣為 70 億枚,實際流通為 26.3 億枚,目前的流通比例為 38.5%。在當前的未流通代幣中,有 8.1 億枚團隊代幣將會在未來 21 個月內初步解鎖,另外會有 7 億枚代幣在明年 1 月份的 Jupiter 空投中釋放,未來一年的通膨率超過 40%,JUP 仍然屬於低流通高通膨代幣。

JUP 代幣當前分布情况

在剛剛過去的 1 月底,Jupiter 宣佈將協議收入的 50% 用於回購 JUP,回購的 JUP 鎖倉 3 年。

下圖是 DeFillama 統計的去年 10 月以來的 Jupiter 協議收入(其中對 Jupiter 聚合器收入的統計在 2 月 10 日和 3 月 10 日的異常值可能有誤,但筆者目前沒有找到對 Jupiter 收入統計的其他資料來源),可以看出,Jupiter 目前的主要收入仍然來自衍生品交易(藍色柱),當然,這與 Jupiter 聚合器收費上線時 Meme 交易熱情已經大幅度下降不無關係。

由於 Jupiter1 月底剛剛完成了重大的經濟模型更新,對聚合交易收費 0.05%-0.1%,所以更具有參考價值的 P/S 資料是 2 月和 3 月。

依據 DeFillama 收集的 Jupiter 收入資料,2 月份 Jupiter 的收入為 3170 萬美元,年化收入為 3.8 億美元,對應 PS(流通)僅為 3.65,PS(全流通)則為 9.5;而 3 月截止 18 日的收入為 1225 萬美元,折算年化收入為 2.53 億美元,對應 PS(流通)為 5.45,PS(全流通)為 14.15。

不論是橫向對比我們上文提到的 Cowswap 還是縱向對比 Jupiter 自身,JUP 目前的估值都顯得較低。

當然,以上資料都是建立在 Solana 的熱潮之上,隨著未來熊市中 Solana 熱度進一步降低,保持這麼高收入的難度很大,我們在 3 月相比 2 月的資料趨勢中已經看到了這一點。

Coinbase 調查:83% 機構計劃 2025 年提高加密貨幣投資

破產邊緣到加密傳奇》交易員 Eugene:槓桿崩盤教會我的投資法則

投資心態》幣圈人最基本的「壓力處理」,你做到多少?